疫情持續散點式爆發、物流受阻、居民消費意愿差、原材料價格高位運行等多重困難下,家電行業明顯承壓。但越困難的外部環境,越考驗企業的戰略、管理、執行能力。

從美的集團、格力電器、海爾智家三巨頭陸續披露的財報數據也印證了這一點。三家公司實現了營收、利潤的雙增長,成功抵御了多方壓力,但整體看海爾智家表現更具成長性:其營收、利潤不僅是三家中唯一2位數增長的,同時毛利率也是唯一逆勢增長的公司。

此前,業界一直有這么一種說法:在經濟高增長時,海爾智家在高端品牌、海外創牌、智慧家庭等方面戰略布局顯現不出優越性,而當經濟減速或放緩時,才能看到海爾智家超前戰略布局的與眾不同。

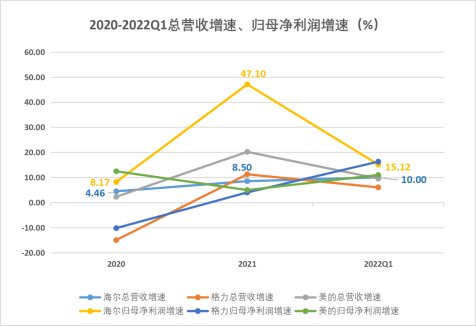

一、營收、利潤2位數增長的企業僅一家

從2022一季報數據看,美的集團(000333.SZ)和格力電器(000651.SZ)營收增速均為個位數:美的營收909.39億元,同比增長9.54%,歸母凈利潤71.78億元,同比增長10.97%;格力營收355.35億元,同比增長6.02%,歸母凈利潤40.03億元,同比增長16.28%。

海爾智家(600690.SH)則延續了2021年的2位數增長趨勢,實現營收、利潤均2位數增長:收入602.51億元,同比增長10.0%;歸母凈利潤35.17億元,同比增長15.12%。

(數據來源:wind)

從近幾年美的、格力“白電雙雄”放緩的業績增速能看出國內白電企業的艱難。美的、格力不得不在這兩年開啟多元化戰略,業務向家電外市場延伸:美的逐漸轉向TOB業務,格力則更是拓展至新能源領域。

但轉型場景生態布局智慧家庭的海爾智家,為何業績增速能夠持續?

對比三巨頭轉型舉措后可以看出,海爾智家早在20多年前全球創牌,多年前布局的高端品牌卡薩帝,以及數年前的智慧家庭布局,都在今天驗證了其戰略的前瞻性。

畢竟,好的戰略布局及商業模式才是穿越周期的核心。創新雖然需要多年的探路和投入,但品牌、高端唯有創新和真正的科技能力才能應對困境,沒有創新是不行的。近在眼前的例子就是,當前高端產品更能應對來自成本端的壓力。

二、毛利不降反增,高端有效應對成本端壓力

從毛利率指標看,由于冰洗、空調幾乎都已觸及天花板,持續的價格戰疊加原材料價格上行,導致行業毛利率持續下降。

2018年至2021年,美的銷售毛利率從27.54%下降至22.48%,格力銷售毛利率從30.23%下降至24.28%。

海爾智家憑借高端家電占比的提升,沖抵了大宗商品價格上漲、運費暴漲等多重不利因素,毛利率從29%逆勢上漲至31.2%。

(數據來源:wind)

海爾智家位居行業第一的毛利率,且唯一逆勢上漲,驗證了高端化是目前一種有效的競爭策略。

海爾智家從2007年發布高端家電品牌,提升單用戶價值,經多年投入、探索品牌建設后,迎來大收獲:2021年卡薩帝收入突破百億大關,達到129億元,同比增長超過40%。

在國內萬元以上價位段市場,卡薩帝洗衣機線下市場份額達到73.9%,卡薩帝冰箱市場份額達到36.2%,均排名第一;空調在15000元以上價格段市場份額達30.3%。冰箱、空調、洗衣機在線下市場的均價達到行業的兩到三倍。

海爾智家高端品牌的放量才剛剛開始。相比之下,美的在國內高端家電業務布局的COLMO收入超40億,格力則受制于空調市場的競爭深陷紅海。

值得一提的是,靠單一產品創新推動增長已是明日黃花——場景化已成行業競相爭奪的新高地。卡薩帝全面融入三翼鳥后,2022Q1延續了高增趨勢也恰恰說明了這一點。

而在場景化的布局上,海爾智家推出了全球首個場景品牌三翼鳥,2021年客單價達22萬元,店面效率是普通店的5倍,實現了高單價、高效率;美的于4月28日發布COLMO墅智專家全屋智能系統,開始實現從“需要用戶適應和設置”向“深度控制以服務用戶”轉變;格力則發布了“格力明珠”、“格力星空”、“格力遠山”、“格力年華”、“格力簡愛”五組中國風大套系家電產品。

相對海爾智家布局早、成果初顯,美的、格力的智慧家庭布局還有待時間檢驗。年報顯示,截至2021年末,三翼鳥平臺月活躍用戶數達675萬。而三翼鳥以場景觸達用戶,有效帶動成套產品銷售,2021年海爾智家國內市場高端成套銷量同比增長62%,占比提升10.6個百分點,升至37%;智慧成套銷量同比增長15%,占比提升2個百分點,升至17%。同時,三翼鳥落地步伐正在加快,繼2021年場景店網絡布局1317家后,2022Q1又新建店120家。不難發現,三翼鳥已經為海爾智家開啟了一個全新的增量空間。

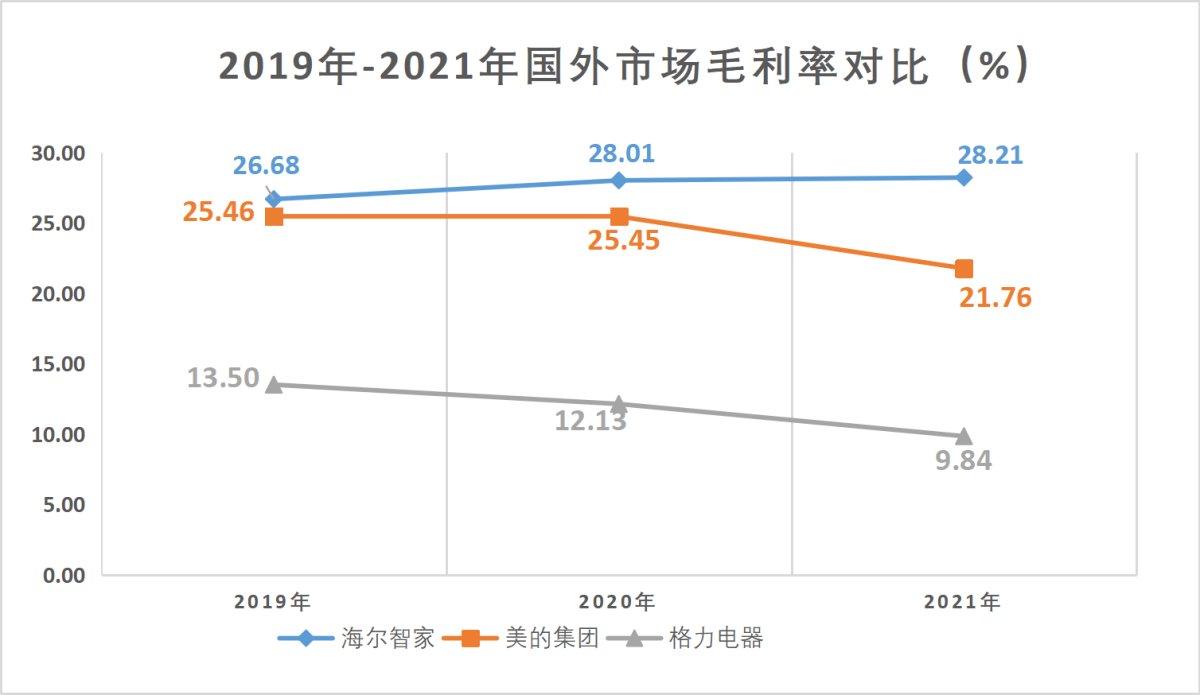

三、全球創牌本土化優勢盡顯,海外毛利率持續提升

在海外市場,海爾智家全球高端創牌帶來的高端產業結構及品牌布局,帶動了海外市場毛利率的大幅提升,進一步提升了毛利率水平。

(數據來源:wind)

財報數據顯示,海爾智家海外毛利率持續上漲,從2019年的26.68%提升至2021年的28.21%。同期來看,美的、格力海外毛利率持續下滑。其中,美的從2019年的25.46%下降至2021年的21.76%;格力從2019年的13.5%下降至2021年的9.84%。

出現這種結果的原因,則是各家出海方式產生的差異。而這又與我國獨特的國際化歷程密不可分——上世紀八九十年代,國門開始開放的中國家電行業,在人口紅利、低成本制造紅利大背景下,迎來了承接海外訂單代工生產的黃金時期。這種低投入、高周轉的經營模式在成本紅利的作用下,讓中國家電企業有了掙快錢的機會,美的、格力等代工企業也正是在這種大機遇下,迅速擴大產業規模。

但這種模式也有后遺癥,那就是長期以來中國家電在國際市場上沒有自己的品牌,不能成為市場主角就意味著缺乏競爭力。隨著近年來人口紅利消失、生產成本的提升以及關稅等貿易壁壘,單純依靠代工出口的利潤越來越薄。

而海爾智家從走出國門就開始進行研發、制造、營銷三位一體的本土化全球創牌。而這就要求企業在當地市場產研銷一體,這么做前期建設隊伍、拓展渠道投入巨大,甚至要很長的時間都無法看到成果。

但本土化布局一旦進入收獲期,一是能在需求端做到對當地消費者需求的快速洞察和響應,從而在不同地區采取差異化品牌策略“因地制宜”,市占率快速提升。另外,通過本土化策略,企業還能充分調動全球資源,最大程度地規避原材料價格上漲、海運費暴漲、關稅制裁等一系列成本端的壓力。

比如海爾智家近幾年在印度、東南亞市場快速建立生產線,2021年羅馬尼亞冰箱工廠、埃及空調工廠、印度洗衣機工廠等投產運營,充分利用東南亞市場較低的人工成本沖抵了原材料價格的大幅上漲不利沖擊。

此外,進入2022年以來,海外的不確定性在增強,海爾智家海外能否持續增長也成為外界關心的熱點話題。畢竟從海關出口數據看,2022年1-3月,中國家用電器累計出口81096.8萬臺,同比下降7.9%。

事實上,海外將是中國白電的主要增量市場。

一方面,發達國家對高端家電的需求要高于國內。全球知名市場咨詢機構GfK全球戰略首席顧問Norbert Herzog表示,以性價比或者嚴重依賴原材料的家電產品,將不再擁有市場優勢,而具備技術優勢、創新能力、具備附加值的產品、與消費者價值觀貼合的產品,會帶來“溢價”的空間。

另一方面,家電屬于房地產后周期行業,美國的房地產行業生態要明顯好于國內。這幾年國內房地產行業下行拖累了國內家電行業增長,而美國房地產市場需求仍處于高位——以2022年一季度為例,每個月新房開工量約160多萬套。

因此,海外市場將是未來幾年中國企業的主要增量市場。

而在這方面,三巨頭中僅有海爾智家在堅持自創品牌+本土并購的全球創牌打法,強產品力讓其各市場的品牌效應也開始凸顯。

如在美國市場,海爾智家主打自有及并購的美國通用公司旗下的Monogram、Café、GE Profile三大高端品牌,通過創造高端奢華、定制化和智能科技的用戶體驗獲得高速發展:2021年三大高端品牌在美國市場收入同比增長超40%

四、深化數字化運營,持續降本增效

而最令人關系的問題是,未來,海爾智家的毛利率上升趨勢能持續嗎?

至少從這幾年的財務數據看,海爾智家高速增長的經營現金流,以及研發費用投入的不斷增加,保證了未來經營的穩健以及高端產品的競爭力,持續優化的費用率也保證了毛利率持續上升的可能。

從費用管控看,海爾智家的費用率呈現持續下降趨勢。

一方面得益于海爾智家持續深化的數字化運營,搭建起了高效的運營體系。

如在經銷商體系的管理上,海爾智家2021年加速落地數字化平臺戰略,推動從“公司管理經銷商”到“經銷商全流程經營用戶”的轉變。并全方位推進電子簽約體系,縮短經銷商簽約、開戶、建店等環節的時間。

在供應鏈的數字化變革上,海爾智家當前約50%的工廠已經具備應用高級算法的能力,在保證成本最優的基礎上快速響應訂單。并通過數字化庫存實現“一地存入,全國可取”,打破了原有銷售網格的限制,實現“在線下單,就近配送”,大幅提升經銷商運營效率和用戶體驗。

2019年至2022年一季度,海爾智家銷售費用率從16.78%降至13.93%,下降了2.85個百分點;銷售期間費用率從25.38%下降至21.91%,下降了3.47個百分點;銷售費用的優化帶動公司營業總成本/營業總收入從96.45%下降至94.19%,下降了2.26個百分點。

(數據來源:wind)

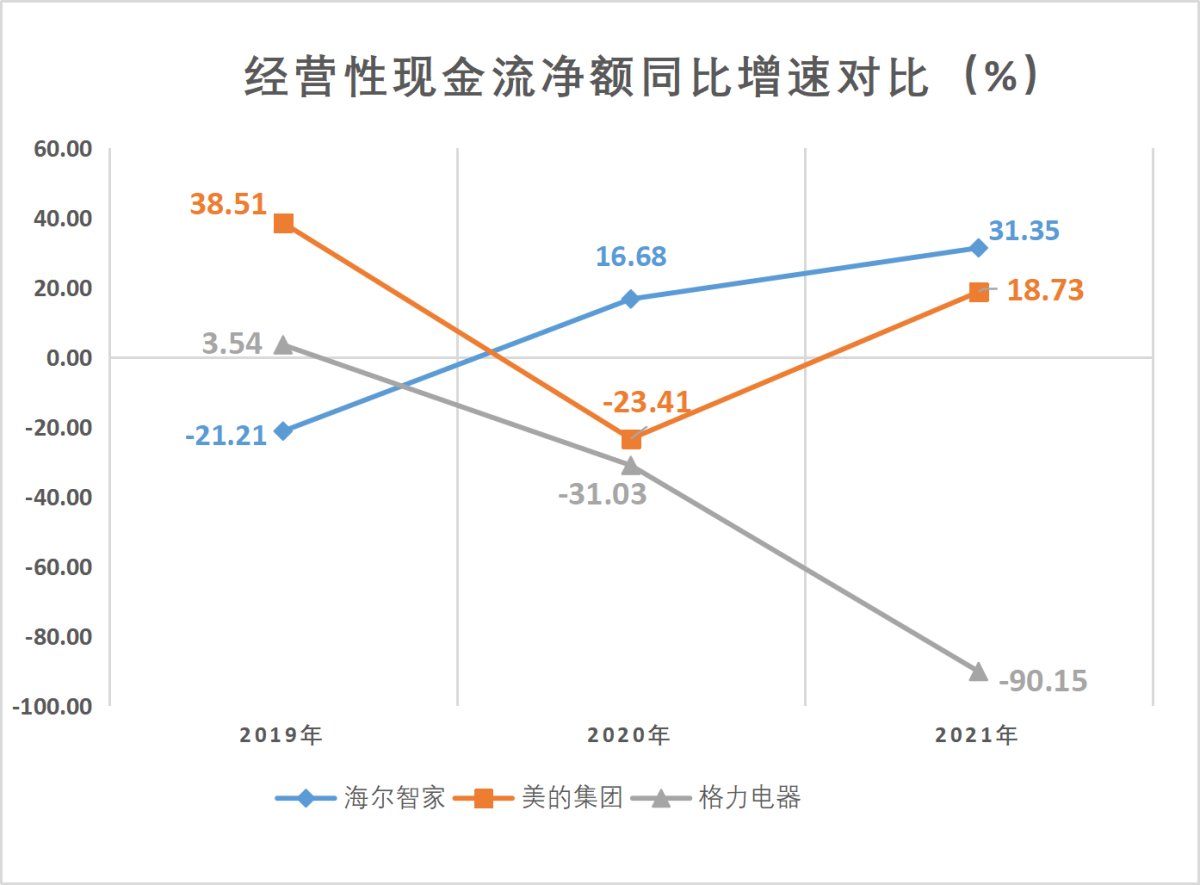

另外,在經營性現金流凈額指標對比中,海爾智家的經營性現金流凈額增速是三巨頭中最快的。

2019年至2021年,海爾智家的經營性現金流凈額增速從-21.21%上升至31.35%。

(數據來源:wind)

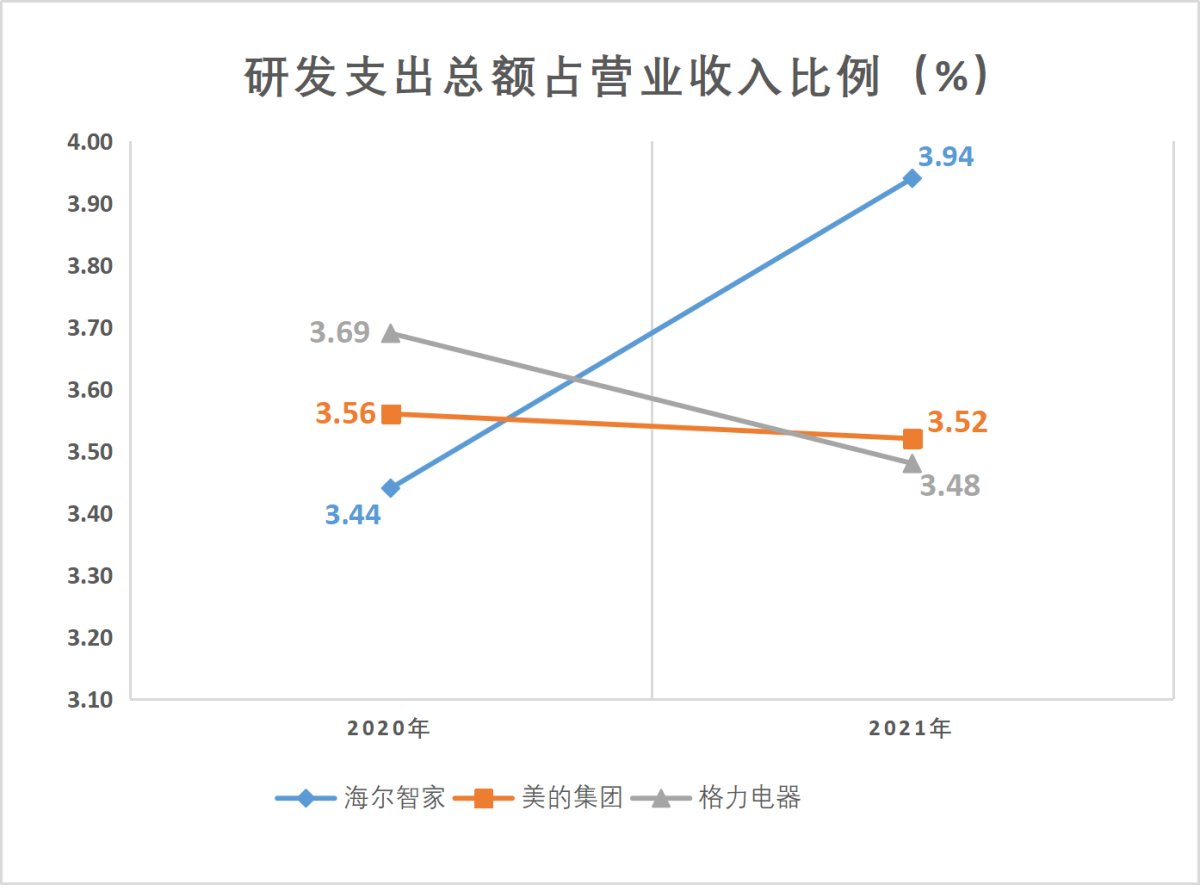

較高的經營現金流增速保證了海爾智家研發費用投入的增長:2021年,海爾智家的研發支出總額占總營收比例為3.94%,比2020年高出0.5個百分點。

(數據來源:wind)

我們看到,在人口增長紅利消退、全球仍充滿不確定性的背景下,傳統增長邏輯失效。唯有那些提前戰略布局并堅定不移走下去的企業,才能抓住產業變革機遇完成破局躍遷。