眼下的危機相當于一次對企業的極限壓力測試,能夠成功抵御的企業往往會在危機過后有著更好的表現。

在原材料價格高企、海外出口下降、疫情反復等惡劣環境下,家電行業承壓,毛利率整體呈現負增長態勢。從目前已發布的財報企業看,無論是2021年還是2022一季度,毛利率都出現了不同程度下滑,平均降幅更是達到2-3個百分點。

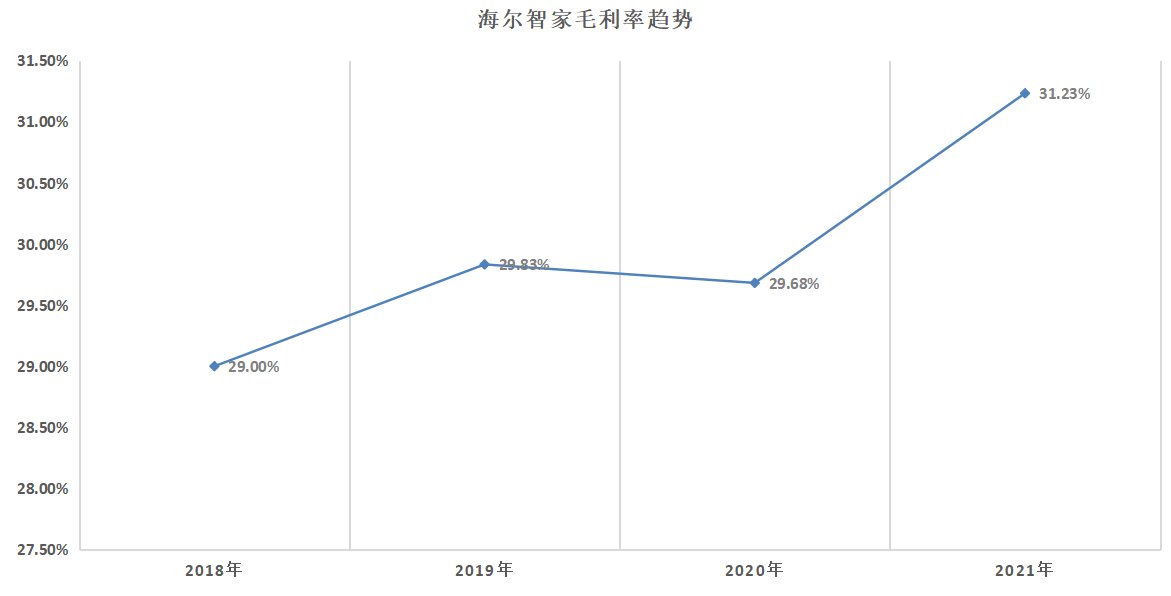

在這樣的背景下,海爾智家2022Q1不僅延續了年報2位數增長好趨勢,毛利率也是行業唯一逆勢增長的。其中,2021年毛利率同比提升1.6個百分點至31.2%;2022Q1毛利率提升至28.5%。

對于一家企業而言,毛利率是能直接衡量企業經營表現的重要指標,反映出其產品在市場中的競爭力。尤其是在如今行業多方承壓的惡劣環境下,只有海爾智家毛利率還能增長的表現更值得進一步探究。

01.危機之下,海爾智家依然延續增長趨勢

毛利率持續提升,推動著海爾智家Q1利潤的持續增長。

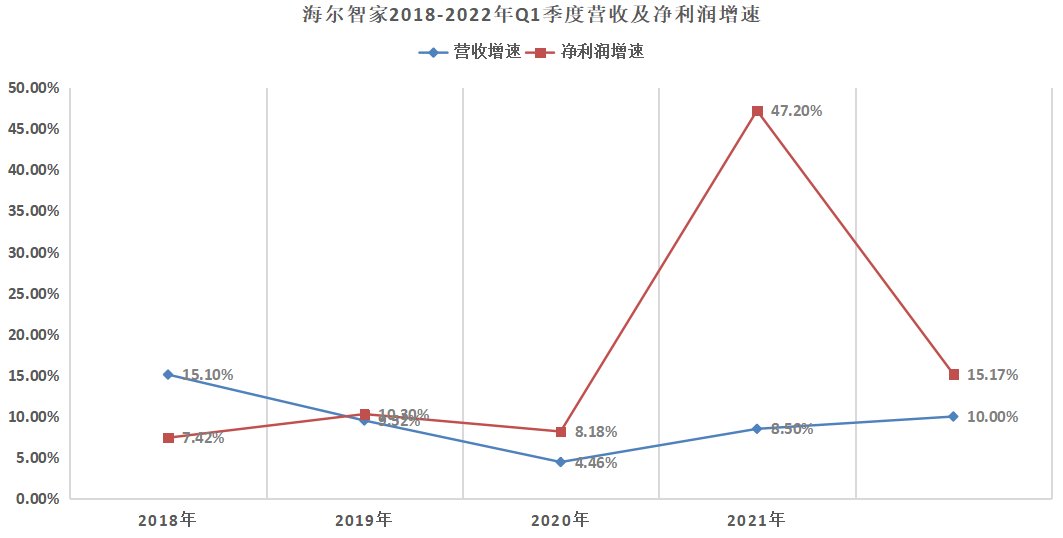

縱觀海爾智家一季報,其營收同比增長10%至602.5億元,歸母凈利潤同比增長15.1%至35.2億元,利潤增速持續超營收增速。整體來看,海爾智家延續了過往幾年的高增趨勢,尤其是利潤更是持續創出新高。

從2019年開始,海爾智家的利潤增速就開始超過營收增速,背后推動利潤高速增長的原因正在于毛利率指標的持續改善。

具體來看,海爾智家的毛利率由2018年的29%提升至2021年的31.2%,雖然提升僅有2個百分點,但對于像海爾智家這樣營收突破2000億元的企業而言,這2%的毛利率提升就有可能帶來超40億元的利潤增長。

(注:2020年因疫情原因有所下滑,整體保持持續增長趨勢)

毛利率下降對于企業而言同樣是很致命的。制造行業的利潤本就不高,在原材料持續漲價的情況下,毛利率下降帶來的往往就是利潤層面的下滑。

廣發證券曾在《原材料漲價對制造業成本沖擊的拆解與推演》專題報告中提到,根據歷史經驗,當原材料價格上漲時,家電行業的毛利率多受損2-4pct,并持續2-5個季度。這種背景下,海爾智家的毛利率依舊能夠逆勢上漲,顯示出其在逆境中韌性十足。

而取得這樣的成果,其背后的原因更值得探究。逆境之中,海爾智家是如何做到毛利率唯一持續增長的呢?

讀懂財經認為,這主要有兩個原因:其一數字化運營持續見效,各項成本不斷優化;其二海爾智家戰略層面全面破局,高端、海外、智慧家庭已全面進入收獲期。

02.數字化運營持續見效,各項成本不斷優化

隨著移動互聯網時代的到來,數字技術得到了前所未有的發展,驅動各產業中的企業開啟數字化轉型之路。尤其是近年來,新冠疫情的突然襲來,讓數字化轉型的價值得到進一步凸顯。

數字化運營方面,海爾智家稱得上是行業先驅者。2021年,海爾智家通過全員、全流程、全生命周期的數字化創新,打造了以“智家大腦”為核心的物聯網生態平臺,加速降本提效。

數字化的全面推進讓海爾智家的經營效率大幅提升。在2021年財報中,海爾智家銷售費用和管理費用在總營收中的占比分別為16.06%和4.59%,這兩項數據分別比疫情發生前的2019年下降0.72和0.45個百分點,合計釋放了1.17個百分點的利潤空間。

聚焦2022年,在過往數字化的成果上,海爾智家再度深化數字化運營力度,從數字化研發設計、物流和服務流程再造、互聯工廠等環節,持續推進運營效率的優化。一季報顯示,海爾智家Q1各項費用率進一步得到全面優化,其中銷售費用率較同期優化0.4個百分點,管理費用率較同期優化0.3個百分點。

放眼當下,原材料價格仍將處于高位水平,而海爾智家則利用數字化運營,大幅提升效率,推動公司盈利能力持續增長。

03.戰略層面全面破局,高端、海外、場景三箭齊發

數字化運營提升了海爾智家的效率,而高端、海外、智慧家庭戰略方面的破局,則讓海爾智家消化了原材料上升、海運費上漲等成本壓力。

盡管2022Q1整個家電市場零售額同比下滑11.1%,但在高端家電市場卻是另一番景象。據中怡康數據,多個高端家電品類均在Q1實現高增長,如萬元以上冰箱、萬元以上洗衣機、1.5萬元以上空調的零售額分別同比增長11.9%、20%、15.7%。

不少企業下滑的原因就在于,上游原材料漲價很難傳導至下游,如果漲價則意味著市場份額可能被其他品牌搶占,不漲價就要犧牲利潤。因此,在各項成本不斷攀升的情況下,高端就成為行業內卷下的最佳突破口。另據奧維云網預測,2022年高端白電的零售額規模將達到461億元,同比增長18.5%。

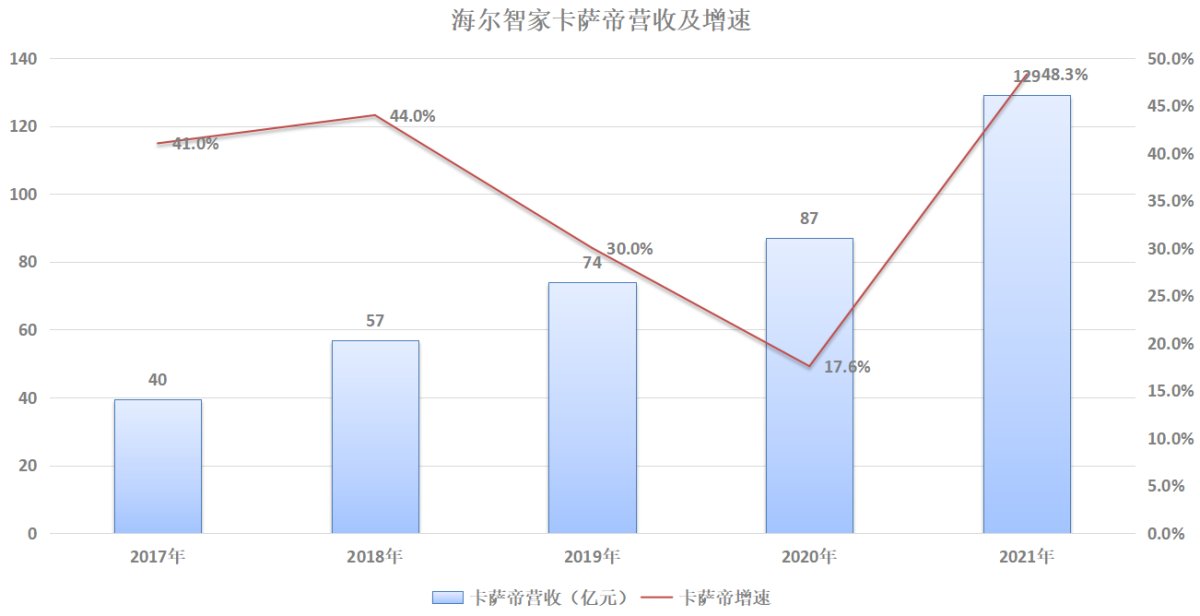

而海爾智家早在很多年前布局的卡薩帝,收入增長越來越快,2021年同比增長48.3%至129億元,成為高端市場的絕對引領者。

卡薩帝在海爾智家的占比已經由2020年的4.1%提升至2021年的5.7%。隨著高端占比的持續提升,海爾智家的產品結構得以進一步優化,在高端品牌在總營收中占比不斷提升的過程中,海爾智家整體毛利率情況得以同步改善。

其實很多企業也看到了國內高端市場的機會,想要在逆境中依靠高端化來破局。但高端市場并非輕易就能切入的,需要長期的品牌沉淀,而這也是為何卡薩帝能夠成功的原因。

在卡薩帝成功的基礎上,海爾智家又在2020年首創場景品牌三翼鳥,專注于捕捉消費新趨勢、用戶新需求。一季報顯示,三翼鳥持續加速渠道建設,Q1又新增120家門店,成為海爾智家體系內最具潛力的業務之一。

與此同時,海爾智家在海外市場的表現同樣亮眼。2021年海爾智家海外營收1137.25億元,同比增長13%,經營利潤59.26億元,同比增長48.1%。

坦率而言,這樣的業績來之不易。疫情爆發后,原材料成本、國際航運價格都不斷攀升,這讓不少傳統出海企業的業績都受到了嚴重影響。

傳統出海模式側重于貼牌代工,更多賺的是制造的錢,而非品牌的溢價。20多年前的人工成本、原材料價格、海運費價格和10年前、今天的都不一樣,特別是疫情以來,各種成本的持續攀升,疊加各種紅利逐漸消失,代工的利潤空間越來越薄,轉型自有品牌已成為中國出海企業的共識。

而一直以來,海爾智家始終堅持自主創牌模式,采用研發、制造、營銷三位一體的本土化運營模式,雖然前期投入較多,但卻規避了匯率、航運等問題,2021年業績的高增長就是最好證明。到了一季度,海爾智家自主創牌的優勢進一步放大,海外營收和利潤均穩步增長,三大高端品牌Monogram、Café、GE Profile收入增幅超30%。

逆境中更考驗一家企業戰略布局的前瞻性。海爾智家用高端、海外、場景生態、數字化運營等前瞻性布局,牢牢掌控住逆境中的運營自主權。隨著各項戰略的持續推進,海爾智家的高增長趨勢有望得以延續。